セキスイハイム

セキスイハイム 一般戸建物件

一般戸建物件

マンション

マンション

土地

土地

なんでも

なんでも

購入までの流れ

中古住宅を買って自分好みのリフォームを実現したい…。そんなお客様のニーズにもセキスイハイムならではのグループ力でお応えします。物件の購入、リフォームの検討など、お客様のご相談窓口を一本化し、総合的な立場からワンストップのアドバイスが可能です。

- STEP1

-

購入のご相談

不動産会社選びのポイント

住まいの売却や購入は、お客様にとって初めての体験となることが多いのではないでしょうか。普段は馴染みの薄い不動産用語に戸惑う場合もあるでしょう。

分からないことは、その都度担当者に質問・相談をすれば、的確なアドバイスが得られますが、これにきちんと対応してくれるかどうかが、良い不動産会社かどうかの見極めの基準とも言えます。

担当者との信頼関係を上手に築くことで、市場には出回らない情報を入手できることもあるかもしれません。

POINT1 適正な情報の提供

信頼のおける不動産会社は、直接委任を受けている物件情報しかインターネット上に掲載しません。逆に言えば、ひとつの地域であまりにも多くの物件情報を掲載している場合には、他社が委任を受けている情報まで掲載しているケースが多いと考えていいでしょう。POINT2 不動産会社の加盟団体

不動産業界には、不動産会社の加盟する協会や団体がいくつかあります。 地域で古くからの実績を誇る会社や、大手不動産会社などが加盟する「社団法人 不動産流通経営協会」(弊社加盟団体)などに問い合わせることも、目安のひとつになるでしょう。- STEP2

-

資金計画

資金計画のポイント

不動産の購入には物件の価格の他に、税金・諸経費など様々な諸費用が必要になります。購入方法によって一概には言えませんが、基本的に諸費用は現金で用意しなければなりません。その他、引越し費用や家具代、場合によってはリフォーム費用なども必要になってくることを考え、不動産購入にかかる総額をしっかりと把握しておくことが重要です。

不動産購入における主な諸費用

- 仲介手数料

- 不動産を仲介会社(不動産会社)を介して購入し、成約した場合、その取引額に応じて、所定の仲介手数料が必要となります。尚、仲介手数料の計算方法は以下のとおりです。

※売買金額が400万円を超える場合

売買金額 × 3% + 6万円 = 仲介手数料(別途消費税)

例)売買金額が3,000万円の場合

3,000万円×0.03+6万円=96万円(別途消費税) - 印紙代

- 不動産売買契約書に貼る印紙代です。この他、住宅ローンをご利用の場合は、金銭消費貸借契約書にも必要となります。額面は、不動産価格や住宅ローンお借り入れ金額により異なります。

- 住宅ローンの保証料と 事務手数料

- 不動産購入にあたって連帯保証人をつけない場合、金融機関指定の信用保証会社に保証を委託する費用が必要となります。費用は借入金額が多いほど高くなるのが一般的ですが、支払い方法は金利に含まれている場合と、借入時一括払いの2タイプがあります。

- 団体信用生命保険料

- 万一の時に備えた住宅ローン専用の生命保険。ローン債務者が死亡や高度障害等の理由で住宅ローンの支払い能力がなくなった際に代わりに住宅ローンを支払ってくれる保険のことです。

保険料は、およそ該当年度の元本残高の平均額÷100万×2,830円となります。 - 住宅ローン代行手数料

- 住宅ローンを利用する場合、不動産会社が金融機関の住宅ローンを斡旋したり、手続きを代行したりする場合に必要となる費用です。

- 登記費用

- 不動産に関する登記を行う際に必要となる費用です。住宅購入に関する登記で一般的なものは次の3つです。

○所有権保存登記 ○所有権移転登記 ○抵当権設定登記 - フラット35適合証明書

- 住宅ローンにフラット35を利用する場合に必要な証明書の発行費用です。フラット35はすべての住宅に対して融資されるわけではなく、一定の審査基準をクリアした物件に対して適合されるため、それを証明するための適合証明書が必要になります。

- 固定資産税・都市計画税の清算金

- 固定資産税と都市計画税は、土地や建物の所有者に対して毎年課金される税金です。不動産を購入した時点で所有者が売主から買主に替わるため、通常は日割りで清算します。

- 管理費・修繕積立金 の清算金

- 管理費・修繕積立金とは、マンションなどを購入した場合、所有者が共同で負担する費用です。売買契約が成立した時点で所有者が売主から買主に替わるため、日割り清算します。

- STEP3

-

物件探し

物件探しのポイント

資金計画が決まれば、いよいよ住まい探しのスタートです。ただ、漠然と住まいと言っても、種類は様々。大きくは「一戸建て」「マンション」に分けられますが、それぞれ新築と中古があり、住まいの選択肢も多岐に渡ります。こうした、膨大な情報量の中から、いかにして希望条件にあった物件を見つけることが出来るかが重要なポイントとなります。

セキスイハイム不動産では、お客様のご要望を詳細にお伺いし、ご予算にマッチした物件情報をご紹介するよう努めております。

また、当ホームページ内には一戸建て、マンションなど、不動産種別ごとの物件情報を掲載しておりますので、ぜひ情報収集にお役立てください。

- STEP4

-

物件見学

物件見学のポイント

物件の見学は仲介不動産会社の担当者が現地に同行し、案内します。この際、物件の外観・内観だけでなく、周辺環境についても把握いただけるよう、さまざまな資料や情報をご用意しておりますので、ご安心ください。

物件見学の主なポイント

- 建物の状態(基礎・躯体など)

- 外観の状態(外壁のひび割れ・汚れなど)

- 管理面(築年数と管理状況など)

- 日当たり、風通し、騒音

- 間取り

- 内装、水回りなどの設備状況

- 物件周辺の環境(平日と土日、昼と夜も確認)

- 最寄駅までの道筋、距離、環境など

- 通勤・通学時の道路の渋滞状況や電車の混雑状況など

- STEP5

-

売買条件の交渉

住宅ローン事前審査

住宅ローン審査には、事前審査と本審査があります。

事前審査で否決されると本審査に進むことができません。また、事前審査で承認されたとしても、本審査では否認されたり、条件付き決済となることもあります。住宅ローン事前審査は、不動産会社の担当を通じて申し込むことができますし、金融機関の窓口や、FAX・インターネットでも申し込むことが出来ます。

住宅ローン事前審査に必要な書類

- 住宅ローン事前審査申込書

- 本人確認書類(運転免許証、パスポート、健康保険証など)

- 所得証明書類(源泉徴収票、所得証明書など)

- 自営業の方は決算書、確定申告書も必要

- STEP6

-

売買契約の締結

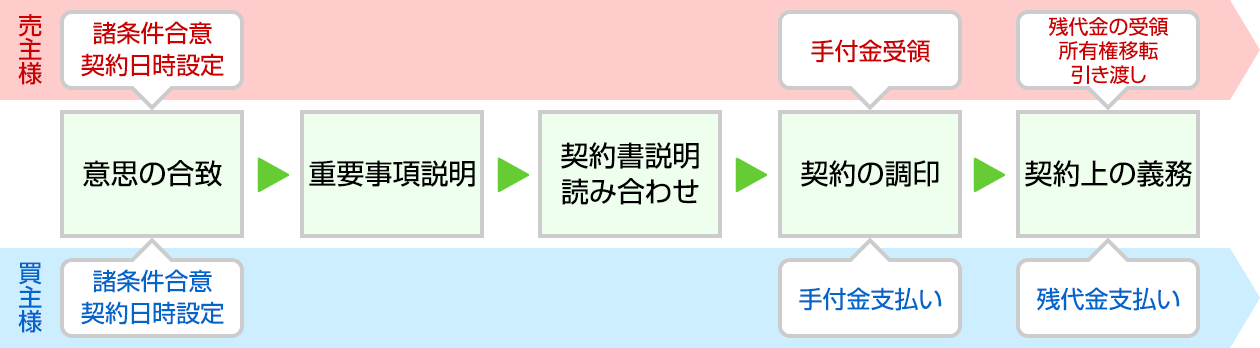

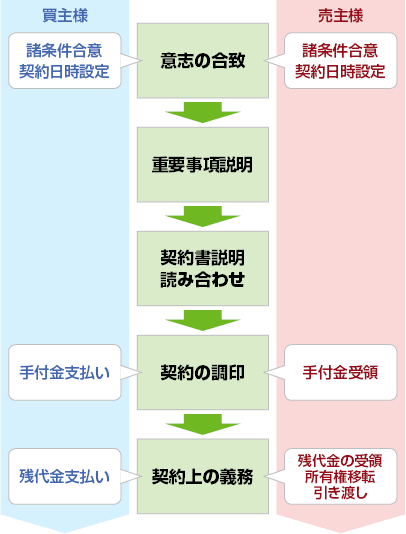

売買契約とは

売買契約とは、売主側の「売ります」と、買主側の「買います」という意思を、約束するための契約です。

売買契約の成立によって、売主は 「不動産」 を買主に引き渡す義務を負い、買主は 「売買代金」 を売主に支払う義務を負います。別の言い方をすれば、売主は 「売買の目的となる不動産」

を買主に引き渡す代わりに、買主から

「売買代金」をもらう権利を取得し、買主は売主に 「売買代金」 を支払う代わりに「売買の目的となる不動産」を引き渡してもらう権利を取得します。契約は、基本的に売主様側の不動産会社事務所で行いますが、買主様側の不動産会社事務所で行う場合もあります。また、契約の進行は下図のような流れで宅地建物取引主任者が行い、契約書については、必ず両者間の前で全条文を読み上げ、ご説明することが義務付けられています。

契約の流れ

売買契約時に必要なもの

- 実印

- 手付金

- 本人確認書類(運転免許証、パスポート、健康保険証など)

- 売買契約書貼付印紙代

- 仲介手数料の半金

- STEP7

-

住宅ローン申し込み

ローン申込みのポイント

住宅ローンを利用される場合は、売買契約後に金融機関への借り入れ申請を行います。住宅ローンには様々な種類がありますが、担当者がお客様の返済計画に応じたご提案をさせていただくと共に、煩雑な申込み手続きもお手伝いいたしますのでご安心ください。

ローン申込み時に必要なもの

- 住宅ローン申込書

- 実印

- 印鑑証明書(発行後3カ月以内のもの)

- 住民票

- 収入証明書(または所得証明書)

- 購入不動産に関する書類(売買契約書)

- 住民税決定 通知書

- 登記簿謄本

- STEP8

-

残代金の決済と引渡し

残代金の決済と引渡しの流れ

売主様へ売買代金の残額を支払うのと引き換えに、売主様から買主様へ物件の引き渡しを行います。同時に、売主様は買主様に対して、所有権移転登記等のために必要な書類の交付を行い、玄関の鍵などを渡します。売買残金の支払いや所有権移転登記の手続きの場所については、買主様が住宅ローンを組まれる場合は、借入先となる銀行で行います。なお、当日は登記手続きを行う司法書士が同席するため、面倒な登記手続きはすべてお任せいただけます。

所有権移転時に必要なもの

- 残代金(ローンを組まれる場合は、融資が実行されます)

- 実印

- 印鑑証明書(発行後3カ月以内のもの)

- 本人確認書類(運転免許証、パスポート、健康保険証など)

- 固定資産税・都市計画税清算金

- 管理費・修繕積立金の清算金(マンション購入の場合)

- ローン保証料・事務手数料

- 登記費用(所有権移転登記・抵当権設定登記)

- 仲介手数料の残金

- STEP9

-

引越しと入居

引越しのポイント

引越しに伴う手続きは事前にしっかりとチェック

すべての契約手続きが完了すれば、売主様からの鍵の引き渡しが行われ、いよいよお引っ越しとなります。引越しの前後は大変忙しくなりますので、役所への届け出や電気・ガス・水道の移転手続き、学校への届け出など、引越しに伴う手続きを事前に把握し、漏れのないように注意しましょう。引越しのチェックポイント

- 引越し業者の手配

- 電話やインターネットの手配

- 住民票の移動

- 印鑑登録の変更

- ガス閉栓、開栓の手続き

- 水道の閉栓、開栓の手続き

- 電力会社への移転連絡

- 車庫証明の手続き

- 転校などの手続き

- カードや免許証などの住所変更の手続き

- STEP10

-

確定申告

確定申告にあたって

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除とは、住宅ローンの利用で自己の居住用住宅を購入、または一定の増改築をした場合に、その年の年末のローン残高に応じた一定額が、10年間にわたって最大500万円税額控除されるという制度です。 尚、この制度の適用を受けるためには、以下の条件が必用であると共に、確定申告の必要があります。住宅ローン減税の適用条件

- 減税を受ける年の合計所得が3,000万円以下であること(給与所得のみの場合は、年収が3,336万円以下)

- 住宅の購入を行ってから6カ月以内に入居すること

- 購入した住宅に、入居した年の12月31日まで継続して住んでいること

- 住宅の床面積が50m2以上であること (床面積はパンフレット上の面積でなく、登記上面積)

- 住宅の1/2以上を自己の居住用にしていること (居住用部分のみ控除の対象)

- 中古住宅の場合は以下の要件を満たしていること

- 木造の場合は築年数が20年以内のもの

- マンションの場合は築年数が25年以内のもの

- 耐震基準に適合する住宅についての築年数は不問

※尚、詳細は、国税庁ホームページ、税務署などでご確認ください。